Fintech e inovação financeira: como a tecnologia está redesenhando serviços financeiros

O Brasil é o 5º maior mercado fintech do mundo. Descubra como a inovação financeira impacta empresas de todos os setores e quais oportunidades estratégicas estão abertas agora.

O Brasil se tornou o quinto maior mercado fintech do mundo — à frente de países como Alemanha e Canadá — com mais de 1.400 startups financeiras ativas e um ecossistema que movimenta mais de R$ 2 trilhões em transações digitais por ano. Esse crescimento não impacta apenas bancos e seguradoras. Impacta toda empresa que vende, compra, financia, cobra ou paga — o que significa, na prática, toda empresa.

A inovação financeira deixou de ser um fenômeno do setor bancário. É hoje uma força de reconfiguração competitiva que atravessa varejo, saúde, indústria, agronegócio e serviços. Empresas que entendem esse movimento e posicionam seus serviços financeiros estrategicamente ganham vantagem. As que ignoram correm o risco de ter sua margem de relacionamento com o cliente capturada por concorrentes mais ágeis.

As 6 tendências fintech que impactam empresas de todos os setores

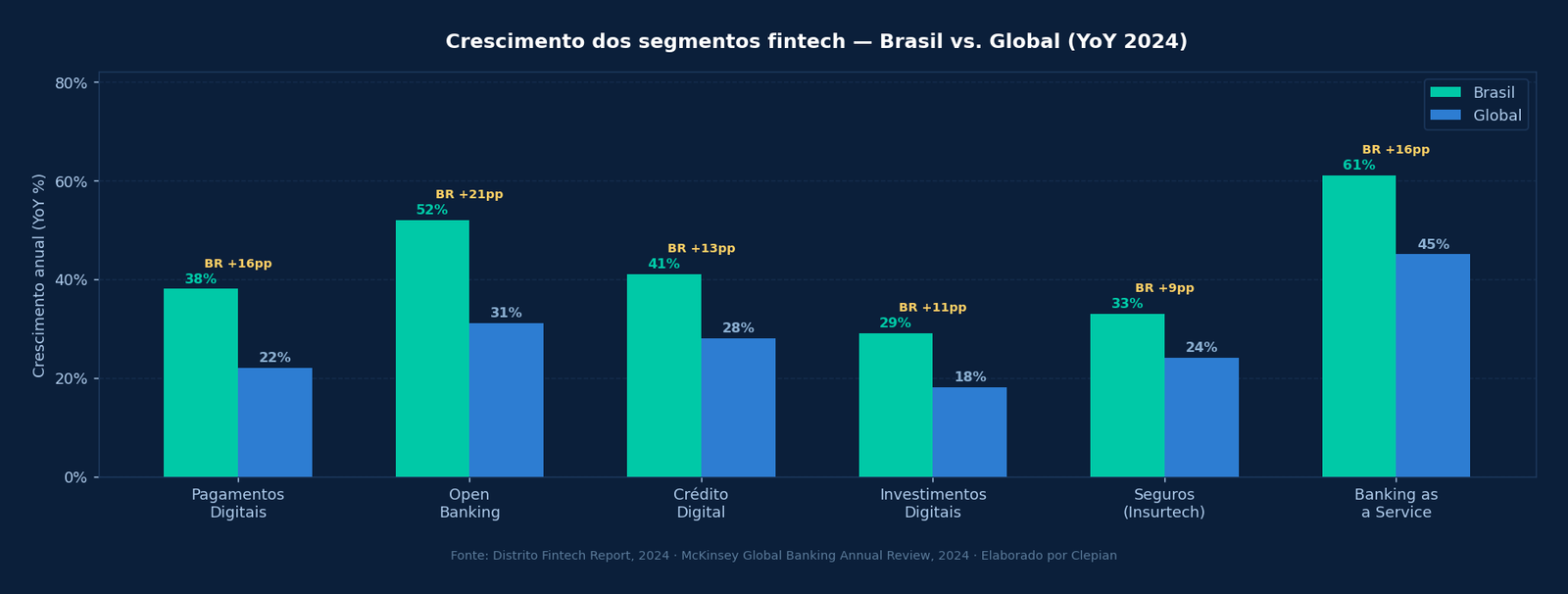

O crescimento do ecossistema: Brasil vs. Global

O gráfico abaixo compara o crescimento anual dos principais segmentos fintech no Brasil versus a média global — revelando onde o mercado brasileiro cresce acima da tendência mundial e quais segmentos representam as maiores oportunidades estratégicas:

⛶ Tela cheia

⛶ Tela cheia

Crescimento dos segmentos fintech — Brasil vs. Global (YoY 2024). Fonte: Distrito Fintech Report, 2024 · McKinsey Global Banking Annual Review, 2024. Elaborado por Clepian.

Como empresas líderes estão usando fintech como vantagem competitiva

Raízen e John Deere Financial: crédito como produto estratégico

A Raízen, uma das maiores produtoras de açúcar e etanol do mundo, e a John Deere Financial, braço financeiro da fabricante de equipamentos agrícolas, transformaram crédito em alavanca de relacionamento com o produtor rural. Em vez de depender de financiamento bancário tradicional, oferecem crédito integrado ao produto — com análise de risco que usa dados de safra, produtividade histórica e preço de commodity. O resultado: maior fidelização de clientes, margem adicional de juros e dados de negócio que retroalimentam a operação principal.

Mercado Livre: de marketplace para ecossistema financeiro

O Mercado Livre lançou o Mercado Pago em 2004 como solução de pagamento para seu marketplace. Duas décadas depois, o Mercado Pago é a maior fintech da América Latina — com mais de 52 milhões de usuários únicos, carteira digital, conta remunerada, crédito para pessoas e empresas e maquininha Point. Em 2024, as receitas financeiras do Mercado Pago superaram as receitas do marketplace em vários trimestres. A estratégia de embedded finance transformou um problema operacional em linha de receita bilionária.

Hapvida e a integração de pagamentos como retenção de clientes

A Hapvida — maior operadora de planos de saúde verticalizados do Brasil — integrou serviços financeiros à jornada do paciente: pagamento de coparticipação via Pix instantâneo, parcelamento de procedimentos sem necessidade de cartão de crédito externo e antecipação de reembolsos em conta digital própria. O impacto foi direto na redução de inadimplência em 18% e na satisfação do beneficiário — que passou a ter uma jornada financeira fluida integrada ao cuidado com saúde.

"A empresa que controla a camada financeira do seu cliente controla a relação mais estratégica do negócio."

O Pix como infraestrutura de negócio — além do pagamento

O Pix é frequentemente tratado como meio de pagamento — e é. Mas sua dimensão estratégica vai além. Com mais de 220 milhões de chaves cadastradas e processando mais de 5 bilhões de transações por mês, o Pix se tornou infraestrutura financeira nacional com implicações para todos os negócios.

Pix Garantido e crédito instantâneo

O Pix Garantido — modalidade que combina Pix com crédito pré-aprovado — permite que compras parceladas sejam pagas com a velocidade e o custo do Pix, sem a necessidade de cartão de crédito. Para o varejo, isso significa acesso a crédito de menor custo para o cliente sem dependência de bandeiras de cartão.

Pix Automático e recorrência

O Pix Automático, regulamentado pelo Banco Central em 2025, permite cobranças recorrentes automatizadas — com custo próximo a zero e liquidação instantânea. Para empresas com modelo de assinatura, mensalidades ou contratos recorrentes, é uma alternativa significativamente mais eficiente que o débito automático tradicional.

Pix para B2B: liquidez e capital de giro

No contexto B2B, o Pix eliminou o prazo de compensação de transferências — liberando capital de giro que antes ficava preso em trânsito bancário. Empresas que integraram Pix em seus processos de pagamento a fornecedores e recebimento de clientes relatam melhora de até 15% no ciclo de caixa.

Como sua empresa pode se posicionar estrategicamente no ecossistema fintech

-

Mapeie todos os pontos de fricção financeira na jornada do seu cliente. Onde o cliente abandona porque não tem o meio de pagamento disponível? Onde a inadimplência ocorre por falta de opções de parcelamento? Onde o reembolso demora e gera insatisfação? Cada um desses pontos é uma oportunidade de usar fintech para melhorar experiência e resultado financeiro simultaneamente.

-

Avalie Banking as a Service como alavanca de receita e retenção. Se sua empresa tem relacionamento recorrente com clientes — seja B2C ou B2B — a oferta de serviços financeiros sob sua marca (conta digital, cartão co-branded, crédito integrado) pode gerar receita adicional e aumentar switching cost. O BaaS tornou isso acessível sem necessidade de licença bancária ou infraestrutura própria.

-

Use Open Finance para melhorar análise de crédito de clientes e fornecedores. Com o consentimento do parceiro, dados de fluxo bancário real são muito mais preditivos de capacidade de pagamento do que score de bureau. Empresas que concedem crédito a clientes ou antecipam pagamentos a fornecedores podem reduzir inadimplência significativamente com análise baseada em Open Finance.

-

Integre Pix em todos os pontos de cobrança e pagamento. Não apenas como opção — como padrão. O custo de processamento do Pix é 80% menor que cartão de débito e próximo a zero para transferências. Para empresas com alto volume de transações, a migração estratégica de meios de pagamento para Pix gera economia operacional imediata e mensurável.

-

Construa uma estratégia de dados financeiros. Cada transação processada pela sua empresa é dado. Empresas que estruturam a coleta e análise de dados financeiros de clientes — com as devidas adequações à LGPD — constroem ativos estratégicos que alimentam personalização, análise de risco e desenvolvimento de novos produtos.

Perspectiva estratégica: A maior disrupção que o ecossistema fintech traz para empresas de setores tradicionais não é a concorrência direta de fintechs — é a mudança de expectativa do cliente. Quem experimenta pagamento instantâneo, crédito em minutos e gestão financeira em um app não aceita mais processos lentos, formulários físicos e prazos de compensação. A expectativa fintech se torna o padrão de mercado — independente do setor.

Como integrar inovação financeira à estratégia do seu negócio?

A Clepian auxilia empresas a identificar e implementar oportunidades de embedded finance, integração de meios de pagamento e análise de crédito com dados alternativos — transformando serviços financeiros em vantagem competitiva, não apenas em custo operacional.

Conheça a Clepian →Conclusão: fintech não é um setor — é uma camada estratégica

Raízen, Mercado Livre e Hapvida não são empresas financeiras. São uma produtora de energia, um marketplace e uma operadora de saúde — que entenderam que a camada financeira é estratégica demais para ser terceirizada integralmente para bancos tradicionais.

O Brasil, com seu ecossistema fintech de classe mundial e a infraestrutura do Pix como base, oferece às empresas oportunidades de inovação financeira que poucos países têm. A questão não é se sua empresa será afetada pela reconfiguração financeira em curso — é se ela vai capturar ativamente as oportunidades ou apenas reagir quando os concorrentes já tiverem avançado.

A pergunta estratégica para qualquer liderança: nos próximos 3 anos, quem vai controlar a camada financeira da jornada do seu cliente — você ou uma fintech que chegou depois?

Perguntas frequentes

O que é Banking as a Service e como impacta empresas não financeiras?

Banking as a Service (BaaS) é um modelo em que infraestrutura bancária é disponibilizada via API para empresas de qualquer setor — permitindo que varejistas, e-commerces e indústrias ofereçam serviços financeiros (cartões, contas digitais, crédito) sob sua própria marca, sem precisar de licença bancária. É o modelo que permitiu ao Mercado Pago, iFood Pay e Shopee Pay existirem como produtos financeiros de empresas não-bancárias.

O que é Open Banking e quais oportunidades gera para empresas?

Open Banking é o sistema que permite o compartilhamento seguro de dados financeiros de clientes entre instituições — com consentimento do titular. Para empresas, as principais oportunidades são: análise de crédito mais precisa com dados reais de fluxo financeiro, personalização de serviços e criação de produtos financeiros integrados ao negócio principal.

Pix impactou apenas o varejo ou também empresas B2B?

O Pix transformou pagamentos em ambos os contextos. No B2B, eliminou cheques e transferências com prazo — permitindo pagamentos instantâneos entre empresas com custo próximo a zero. O Pix Automático, lançado em 2025, adiciona recorrência — viabilizando cobranças automáticas que tendem a substituir gradualmente o débito automático tradicional. Parceiros como a Clepian podem auxiliar na integração estratégica.

Como empresas de setores não financeiros podem se beneficiar de fintech?

As principais oportunidades são: integração de meios de pagamento digitais para reduzir inadimplência; uso de dados financeiros via Open Finance para análise de crédito de clientes e fornecedores; adoção de BaaS para criar produtos financeiros vinculados ao negócio principal; e uso de plataformas de gestão financeira que integram dados bancários via Open Banking para visibilidade de fluxo de caixa em tempo real.

Newsletter

Receba os novos estudos no e-mail.

Comentários

Participe da conversa

0 comentário(s) publicados

Compartilhe um ponto de vista, uma experiência prática ou uma pergunta relevante. Interações qualificadas ajudam a aprofundar a conversa com contexto e valor para quem lê.

Estruture tecnologia e operação com mais clareza.

A Clepian ajuda empresas a transformar crescimento em operação consistente, conectando estratégia, automação e decisões orientadas por dados.

Conteúdos relacionados

Dados dispersos, decisões lentas: como transformar informação operacional em inteligência executiva

Empresas acumulam dados em sistemas, planilhas e relatórios, mas ainda decidem com atraso e baixa visibilidade. Entenda como estruturar análise de dados para transformar informação dispersa em decisão executiva confiável

Cibersegurança para executivos: como proteger o negócio sem travar a operação

O custo médio de um incidente cibernético no Brasil chegou a R$ 6,75 milhões em 2024. Descubra os vetores de ataque mais críticos, os controles de maior impacto e como apresentar cibersegurança como investimento estratég

Por que lojas virtuais perdem vendas antes mesmo do checkout

Muitas lojas investem em tráfego, criativos e catálogo, mas perdem conversão por falhas de experiência, performance e confiança antes da finalização da compra. Veja como identificar os gargalos que impedem o e-commerce d